La venta de un inmueble que efectúa una persona natural sin rentas empresariales, genera ganancia de capital, la cual se considera renta de segunda categoría afecta al Impuesto a la Renta.

La tasa es del 5% sobre la ganancia obtenida.

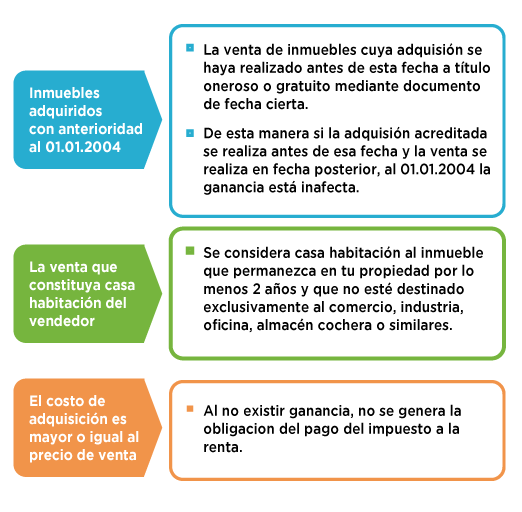

La ganancia de capital se genera siempre que la adquisición y venta del mismo se produzca a partir del 1 de enero de 2004.

Casos en los cuales no pagas el Impuesto

Fuente: Sunat

Datos Antecedentes a la compra venta

Año de la escritura:

Monto de la Escritura (S/):

¿Fue Bancarizado?:

Datos de la compraventa Actual

Monto de la Escritura (S/):

Si tu monto está en dólares americanos, convierte el monto en Soles, eligiendo el valor de Compra, con el Tipo de Cambio de la Sunat. Haciendo click Aqui

Indice de Correción Monetaria (ICM)

El Índice de Correción Monetaria actualiza el precio del valor pagado en la venta previa. Para que puedas determinar el ICM puedes verlo en la página del Ministerio de la Economía Haciendo click Aqui

NOTA: Este cálculo es válido para 2 ventas por año, caso de que se exceda el número de ventas indicado, se debe de calcular como tercerca categoría